每個(gè)時(shí)代都有自己的主題,A股市場(chǎng)也一樣。2011年的房地產(chǎn)、2012年的稀土行業(yè)、2013年的手游、2014年的高鐵,無(wú)論基本面好壞,站在當(dāng)時(shí)的節(jié)點(diǎn),這些概念板塊總能獲得資金青睞、逆勢(shì)上揚(yáng)、令投資者獲利匪淺。

2015年至今,最為火爆的板塊莫過(guò)于新能源汽車,整個(gè)板塊經(jīng)歷了由概念炒作-業(yè)績(jī)確認(rèn)-再度炒作的過(guò)程,整體累計(jì)漲幅高達(dá)117%,其中尤以上游鋰資源股表現(xiàn)最為迅猛,多只個(gè)股無(wú)視市場(chǎng)調(diào)整,屢創(chuàng)新高。

鋰資源股炒作已成過(guò)去,但只要下游新能源汽車需求持續(xù)放量,產(chǎn)業(yè)鏈上的每個(gè)環(huán)節(jié)都可能存在機(jī)會(huì)。我們相對(duì)看好的領(lǐng)域主要有上游的鈷資源、釹鐵硼、隔膜,中游的三元鋰電池、電池管理系和電池包,下游的新能源客車及充電樁。

過(guò)去的一年,最為火爆的板塊非新能源汽車莫屬。受益于政策支持及市場(chǎng)需求爆發(fā),新能源汽車出現(xiàn)產(chǎn)銷兩旺的井噴格局。而二級(jí)市場(chǎng)上,整個(gè)板塊自2015年以來(lái)漲幅成功翻番,居各大概念板塊前列,尤其是以天齊鋰業(yè)、多氟多等龍頭企業(yè)為代表上游鋰電資源股,其股價(jià)更是屢創(chuàng)新高,絲毫未受股災(zāi)影響。

市場(chǎng)對(duì)鋰資源股的炒作或許有些過(guò)度,但這場(chǎng)新能源汽車剛兌帶來(lái)的投資盛宴才剛剛開啟,只要下游需求還在,產(chǎn)業(yè)鏈上的每個(gè)環(huán)節(jié)都可能經(jīng)歷與鋰電資源股一樣的瘋狂。本文將對(duì)新能源汽車的整個(gè)產(chǎn)業(yè)鏈進(jìn)行重新梳理,只要投資者細(xì)心挖掘,也許就可以找到下一個(gè)“鋰”礦資源。

瘋狂的鋰資源

鋰資源是本輪新能源汽車炒作的起點(diǎn)。市場(chǎng)對(duì)鋰資源板塊的炒作歷來(lái)已久,如果從特斯拉成名算起,整整已有5年之久。這期間板塊雖然時(shí)有異動(dòng),但一直表現(xiàn)不溫不火。進(jìn)入2015年,鋰資源的價(jià)格突然水漲船高。根據(jù)Wind的統(tǒng)計(jì)數(shù)據(jù),2015年初四川國(guó)鋰純度為99.5%的電池級(jí)碳酸鋰價(jià)格僅為4.55萬(wàn)元/噸,而到年底已上漲至15萬(wàn)元,同比暴漲了2.3倍。

鋰資源價(jià)格暴漲不是沒(méi)有原因的。最直接的原因是下游需求增長(zhǎng)的拉動(dòng),國(guó)務(wù)院曾在《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012-2020)》中明確提出到2015年底實(shí)現(xiàn)產(chǎn)銷量超過(guò)50萬(wàn)臺(tái)。而根據(jù)中汽協(xié)的數(shù)據(jù),2015年國(guó)內(nèi)新能源汽車?yán)塾?jì)產(chǎn)量34萬(wàn)輛,同比激增3.35倍,銷售33.1萬(wàn)輛,同比增長(zhǎng)3.43倍,整個(gè)新能源汽車產(chǎn)業(yè)呈現(xiàn)出持續(xù)井噴的態(tài)勢(shì),超額完成國(guó)家下達(dá)的目標(biāo)。

當(dāng)然,上游供給緊張也是一大因素。鋰資源主要以鹵水鋰鹽和鋰礦兩種形式存在,其中鹵水鋰鹽占比為85%以上,這部分資源又主要存在于青海和西藏等省份的鹽湖中。不過(guò)由于環(huán)境限制,鹵水資源一直以來(lái)難以形成規(guī)模化開采能力,產(chǎn)能利用率一直都很低。有專業(yè)人士透露,2014年國(guó)內(nèi)鋰礦供需缺口約為4000噸,而2015年就上升至1.4萬(wàn)噸,鋰礦產(chǎn)能擴(kuò)建周期需要1-2年,價(jià)格可能還有上漲空間。

不過(guò),與鋰資源相比,A股相關(guān)概念標(biāo)的的漲幅顯得更為夸張。三大鋰礦巨頭天齊鋰業(yè)、多氟多、贛鋒鋰業(yè)2015年初至今(5月10日)股價(jià)累計(jì)分別上漲了317%、508%、317%,漲幅已超上游資源提價(jià)幅度。近期市場(chǎng)大跌,這些巨頭的股價(jià)依然高歌猛進(jìn),紛紛創(chuàng)出歷史新高。而其他只要與鋰沾邊的概念均可獲得不錯(cuò)的漲幅,如礦山尚未獲得復(fù)產(chǎn)權(quán)限的融捷股份,頂著3000多倍的市盈率依然被市場(chǎng)炒上百億的市值水平。

市場(chǎng)對(duì)鋰資源的炒作幾近瘋狂,但也有券商開始給鋰資源潑冷水降溫。國(guó)聯(lián)證券最新發(fā)布的報(bào)告稱,電池級(jí)碳酸鋰(四川99.5%min)的價(jià)格由17.75萬(wàn)元/噸下調(diào)至17.075萬(wàn)元/噸,這是年內(nèi)電池級(jí)碳酸鋰價(jià)格首次下調(diào),未來(lái)隨著國(guó)內(nèi)和海外產(chǎn)能的釋放,碳酸鋰價(jià)格或逐步回歸正常。

產(chǎn)業(yè)鏈再梳理

市場(chǎng)對(duì)鋰資源概念股的操作或許有些過(guò)度,但也側(cè)面反映出新能源汽車產(chǎn)業(yè)長(zhǎng)期向好的態(tài)勢(shì)。我們通過(guò)對(duì)新能源汽車產(chǎn)業(yè)鏈的再梳理,希望能發(fā)現(xiàn)下一個(gè)鋰資源礦山。

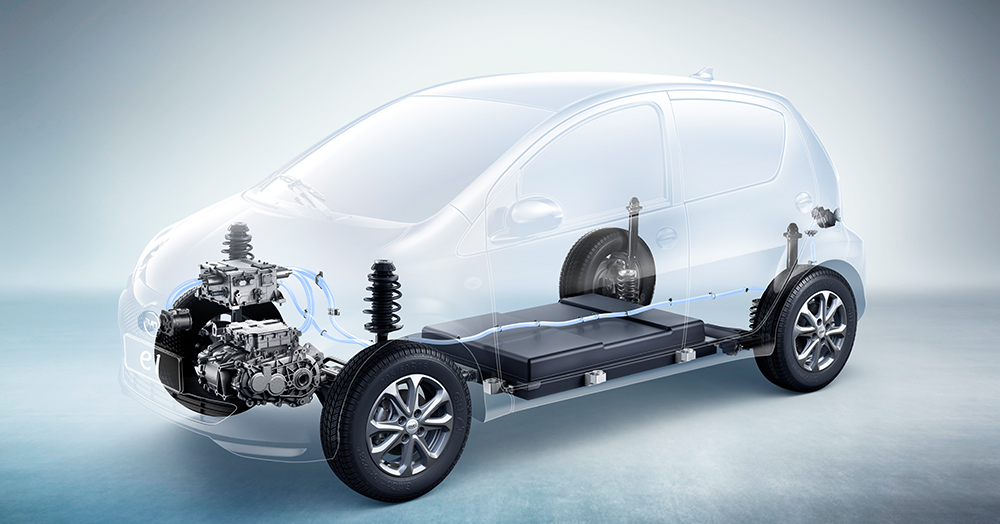

簡(jiǎn)單來(lái)講,新能源汽車產(chǎn)業(yè)鏈由上中下游共五部分組成,上游為資源型及專業(yè)型材料兩部分,其中資源型主要有鋰資源和稀土資源兩種,專業(yè)型材料又分為電池隔膜、正負(fù)極材料、電解液以及電磁材料;中游為加工制造環(huán)節(jié),也分為兩部分,一部分是電池、電機(jī)、電控等零部件的加工封裝環(huán)節(jié),另一部分為新能源車廠的整車拼裝;下游環(huán)節(jié)為消費(fèi)者,包括個(gè)人、公司、經(jīng)銷商及政府。下游還有一個(gè)充電設(shè)備,對(duì)應(yīng)的消費(fèi)者應(yīng)該為運(yùn)營(yíng)商。

微信二維碼

微信二維碼