客戶方面目前公司正在與寶馬和PSA 進(jìn)行接觸,我們預(yù)計(jì)可能在這兩個(gè)客戶上取得突破。在國(guó)內(nèi)市場(chǎng),公司已經(jīng)與北汽、蔚來(lái)、吉利等多家自主品牌接觸,也與多家外資品牌進(jìn)行過(guò)商談。

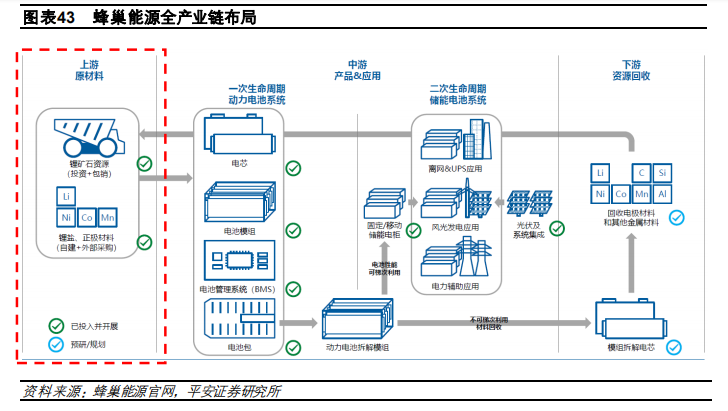

2017 年 9 月,長(zhǎng)城控股就入股了澳大利亞鋰礦供應(yīng)商皮爾巴拉礦業(yè);2018 年 10 月,已經(jīng)獨(dú)立的蜂巢能源又參股了廣西天源新能源材料公司。正極考慮在常州建設(shè)正極材料工廠,預(yù)計(jì) 100 噸/ 年,定位于高端正極和原創(chuàng)性無(wú)鈷正極。

三、 盈利預(yù)測(cè)與投資建議

動(dòng)力電池行業(yè)空間與格局如何

新能源汽車未來(lái) 10 年將持續(xù)高速發(fā)展,動(dòng)力電池作為核心零部件,市場(chǎng)空間非常廣闊,預(yù)計(jì)到 2030年全球動(dòng)力電池出貨量達(dá) 1577Gwh,市場(chǎng)規(guī)模擴(kuò)張 5 倍至 8000 億左右。從格局上看,國(guó)內(nèi)供應(yīng)商格局已經(jīng)呈現(xiàn)一超多強(qiáng)的局面,而高端產(chǎn)能不足及 OEM 亟需掌握電池話語(yǔ)權(quán),使得電池格局仍將變動(dòng),二梯隊(duì)及新進(jìn)企業(yè)仍有一定時(shí)間窗口期。

動(dòng)力電池壁壘與護(hù)城河在哪里

護(hù)城河集中在材料研發(fā)+設(shè)備工藝積累,整合全產(chǎn)業(yè)鏈。對(duì)零部件行業(yè)指標(biāo)進(jìn)行對(duì)比分析,從資本開(kāi) 支角度,電池行業(yè)并不依賴固定資產(chǎn)開(kāi)支,其主要壁壘集中在全產(chǎn)業(yè)鏈的整合能力上,比如材料配 方研發(fā)(正極材料前驅(qū)體、隔膜涂覆、電解液配方技術(shù))、設(shè)備(從進(jìn)口到國(guó)產(chǎn)化)和工藝的 know-how 積累等,龍頭寧德時(shí)代已經(jīng)打造了完整的全產(chǎn)業(yè)鏈能力。

蜂巢能源成功概率幾何

公司脫胎長(zhǎng)城汽車、天然擁有 OEM 客戶背書、技術(shù)路線更迭下無(wú)歷史包袱。蜂巢能源誕生自長(zhǎng)城汽車內(nèi)部事業(yè)部,對(duì)整車需求定義有更好的理解,可以更快速的開(kāi)發(fā)出更滿足消費(fèi)場(chǎng)景的電池產(chǎn)品, 定義電池產(chǎn)品的標(biāo)準(zhǔn);另外公司屬于新進(jìn)供應(yīng)商,沒(méi)有存量的舊工藝設(shè)備包袱,可以重新開(kāi)發(fā)疊片 及 LCTP 工藝,投入大量新設(shè)備,逐步掌握電池設(shè)備+工藝開(kāi)發(fā)能力;在材料端,公司也將自建正極材料工廠,實(shí)現(xiàn)自制+外供結(jié)合。

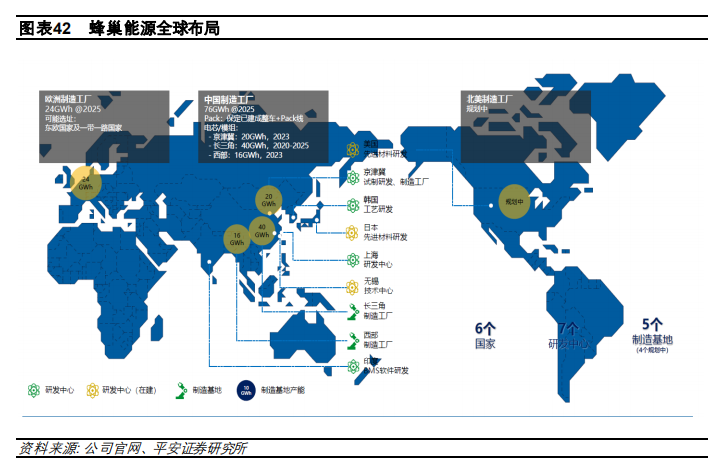

產(chǎn)能全球布局歐洲先行,技術(shù)路線三元為主、磷酸鐵鋰為輔。至 2025 年公司全球規(guī)劃產(chǎn)能約 91Gwh, 在客戶方面,公司預(yù)計(jì)已經(jīng)取得歐洲整車廠及供應(yīng)商 14Gwh 訂單,2020 年 3 季度大規(guī)模量產(chǎn)。技術(shù)路線上,高能量密度是重點(diǎn)突破方向,無(wú)鈷和四元路線將是公司降本主要手段,應(yīng)用于中高端車 型場(chǎng)景,磷酸鐵鋰電池路線將作為補(bǔ)充,應(yīng)用于小型車場(chǎng)景。

電池網(wǎng)微信

電池網(wǎng)微信