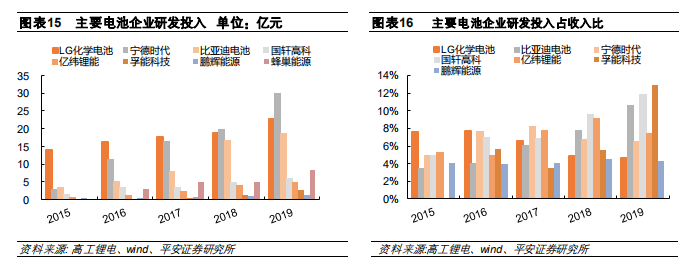

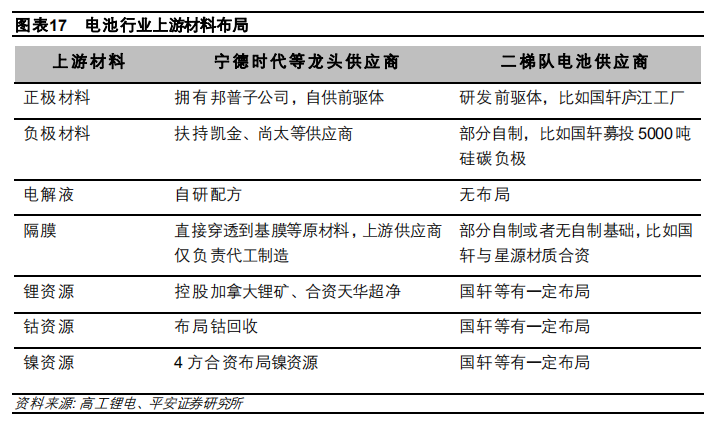

龍頭供應(yīng)商掌握上游材料配方。在材料配方研發(fā)端及上游礦產(chǎn)資源端,CATL 在上游材料的采購(gòu)價(jià)格具備較為顯著的優(yōu)勢(shì),主要在于寧德時(shí)代掌握了上游原材料的配方和制造工藝,并且擁有正極材 料自制工廠,另外布局了上游鎳、鈷、錳等礦產(chǎn),從而整合了全產(chǎn)業(yè)鏈的利潤(rùn),中上游材料廠商有部分代工的性質(zhì)。

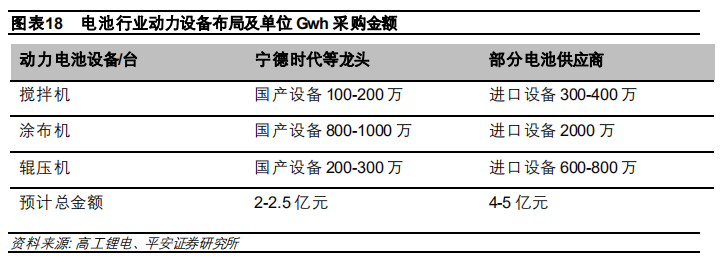

龍頭供應(yīng)商在設(shè)備開發(fā)和工藝上積累深厚。在工藝和制造設(shè)備端,動(dòng)力電池制造要求符合車規(guī)級(jí)的 標(biāo)準(zhǔn),而且由于其本身的高能量密度屬性,和易燃易爆炸的屬性,對(duì)于動(dòng)力電池的制造要求就更加 的嚴(yán)格,所以動(dòng)力電池的龍頭供應(yīng)商在設(shè)備制造工藝方面積累了長(zhǎng)時(shí)間的 know-how,具備自己的設(shè)備開發(fā)部門,可以更好的控制制造工藝及整合全產(chǎn)業(yè)鏈利潤(rùn)。

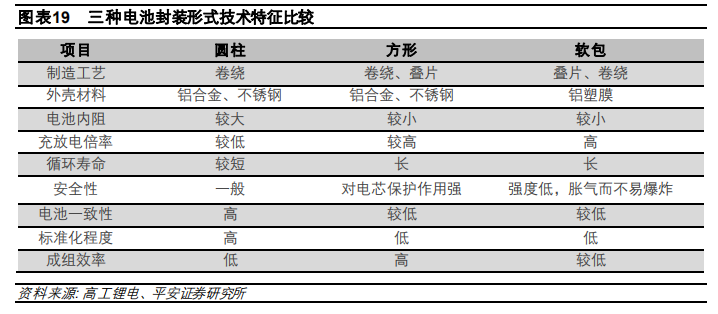

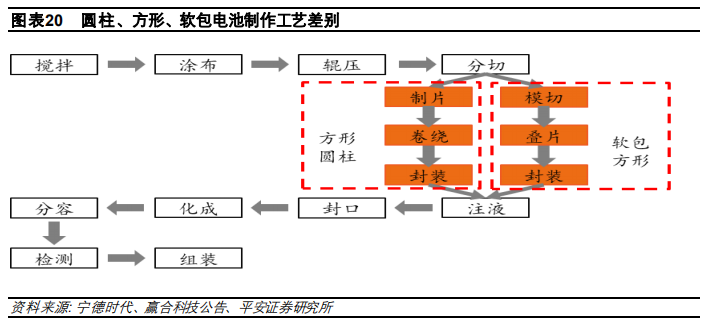

電池產(chǎn)品從產(chǎn)品形態(tài)上目前可以區(qū)分為三種,可分為圓柱、方形、軟包電池等,雖然材料配方一致, 但是使用不同的制造工藝,安全性、能量密度、穩(wěn)壽命也各不相同。

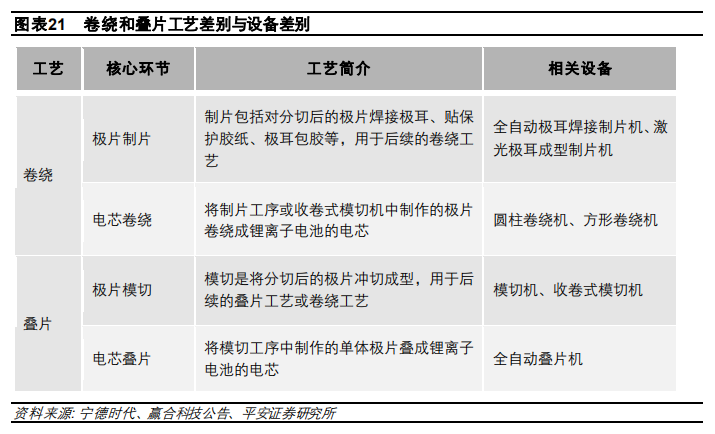

動(dòng)力電池設(shè)備工藝更新需要大量再投資,單 GWH 設(shè)備(進(jìn)口)再投資約 1.1 億元左右。方形電池既可以用卷繞工藝,也可以用疊片工藝,目前以卷繞工藝為主。工藝的不同,對(duì)應(yīng)的設(shè)備也存在差 別,體現(xiàn)在:卷繞工藝包括極片制片和電芯卷繞兩道環(huán)節(jié),需要用到制片機(jī)和卷繞機(jī);而疊片工藝包括極片模切和電芯疊片兩道環(huán)節(jié),需要用到模切機(jī)和疊片機(jī)。所以如果更換工藝需要涉及到產(chǎn)能 設(shè)備的重新更換和再投資。

高端產(chǎn)能不足給新企業(yè)留下時(shí)間窗口

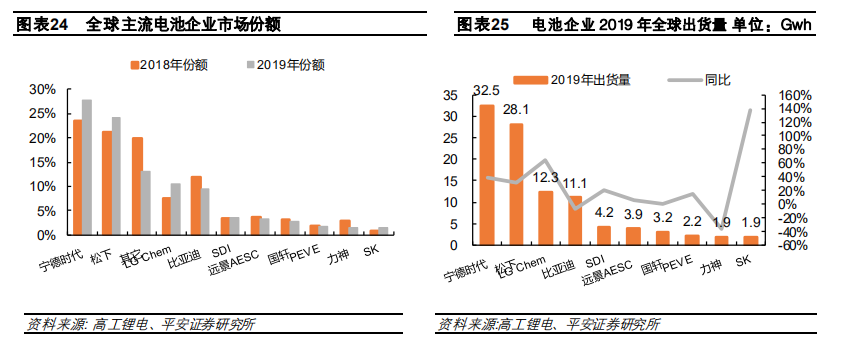

全球動(dòng)力電池市場(chǎng)格局較為集中,TOP 3 品牌占市場(chǎng)份額 62.5%,其中寧德時(shí)代出貨量為 32.5Gwh,同比+38.9%,分析 2019 年市場(chǎng),市場(chǎng)份額下滑的企業(yè)中以小型電池企業(yè)居多。

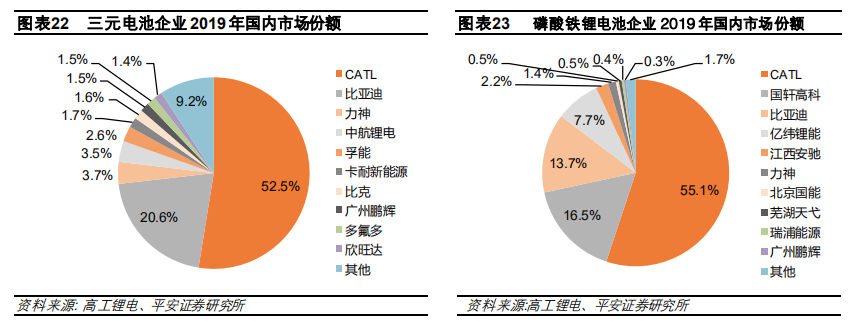

除寧德時(shí)代、比亞迪 2 家供應(yīng)商在三元電池和磷酸鐵鋰路線均有較高的市場(chǎng)份額之外,其他競(jìng)爭(zhēng)對(duì)手大多專注于一種技術(shù)路線,比如專注三元的力神、中航鋰電、孚能科技,專注磷酸鐵鋰電池的國(guó) 軒、億緯鋰能等。之前的動(dòng)力電池供應(yīng)商沃特瑪、比克電池等份額逐漸縮小,產(chǎn)能出清。動(dòng)力電池 企業(yè)市場(chǎng)份額集中度高,其中三元和磷酸鐵鋰電池 CR3 分別為 76.8%,85.3%。

國(guó)內(nèi)動(dòng)力電池格局十分集中,行業(yè)整體處于產(chǎn)能過(guò)剩,但是高端產(chǎn)能不足的情況,這主要是由于很 多電池企業(yè)未能在制造工藝上符合車規(guī)級(jí)標(biāo)準(zhǔn),隨著市場(chǎng)規(guī)模不斷擴(kuò)大,真正滿足車企需求和汽車 產(chǎn)品標(biāo)準(zhǔn)的企業(yè)并不多,而車企也有動(dòng)力培養(yǎng)新的供應(yīng)商,市場(chǎng)仍然給新企業(yè)留有一定的時(shí)間窗口 期。

電池網(wǎng)微信

電池網(wǎng)微信