智能汽車產業投資由“硬”到“軟”演進。未來汽車將向著輕量化、電動化和智能化三大方向發展,智能化發展能夠有效地提升整車的主被動安全性,結合國外領先國家及企業經驗,隨著ADAS逐步普及,將對智能傳感系統的需求日趨旺盛,是智能汽車產業投資率先爆發環節。賽迪顧問研究認為,圍繞智能汽車的發展,傳感系統是智能汽車的基礎,其主要包括單目攝像頭、立體雙目攝像頭、毫米波雷達、激光雷達等,接下來將是處理器,即芯片、算法等,也是實現自動駕駛的核心技術所在。

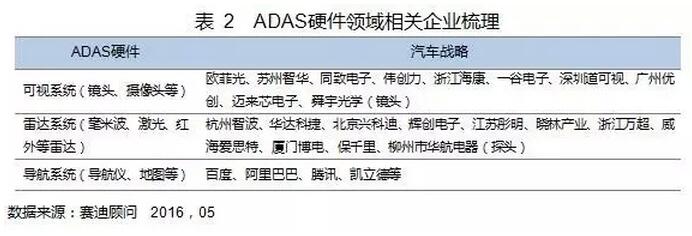

國內ADAS硬件領域已聚集了歐菲光、杭州智波、BAT等數十家企業。系統梳理國內攝像頭、雷達、導航等ADAS智能硬件領域的企業,可視系統中代表性企業有歐菲光、蘇州智華、同致電子、偉創力等,雷達系統領域代表性企業杭州智波、華達科捷、北京興科迪等,導航系統代表性企業有BAT、凱立德等。在ADAS算法領域也已有新型企業成長起來,比如Minieye、馭勢科技等,其中Minieye剛完成數千萬元A輪融資,如表2所示。

制定技術路線圖完善相關法律法規

制定切合國內智能汽車產業發展的技術路線。大力推進智能汽車第一層級輔助駕駛技術的實用化開發及產業化;同時,積極開展基于車聯網V2I/V2V技術的車路/車車協同式輔助駕駛技術的研究,統一和完善技術標準規范,建立相應的道路試驗場進行實用性測試。努力開展智能汽車第二、三層級的有條件自動駕駛技術、高度自動駕駛技術的研發,力爭趕上國際先進水平。此外,探索自動駕駛技術的原理和方法,進行樣機實車試驗,建立和完善技術標準規范,并逐步建立相應的通信和道路基礎設施,為智能汽車最終上路積累經驗和奠定基礎。

做好智能汽車領域創新人才評價與技術成果轉化。進一步創新人才評價機制,積極探索建立以企業為主體的產業人才評價機制。鼓勵創新人才實施科技成果轉化,對專家學者、歸國留學人員等人才的科研成果實施創業轉化,予以補助。完善科技成果、知識產權歸屬和利益分享機制,提高骨干團隊、主要發明人受益比例。

完善國內智能汽車推廣應用的相關法律法規。開展智能汽車產業知識產權及專利技術保護對策研究,完善企業相關創新型產品的知識產權保護力度。推進從行車信息、車載信息到網絡傳輸過程中各環節隱私保護法律法規的制定。研究出臺適用于智能汽車的道路交通規范,以及處理相關事故的法律法規,積極構建符合我國國情的智能交通體系。

出臺智能汽車市場需求引導的配套鼓勵政策。在公交、旅游等行業領域和有條件的區域率先開展智能汽車相關技術的應用示范。政府對社會民眾購買和租賃使用智能汽車需要進行必要的指導培訓,打消用戶使用的顧慮。

(作者汪家紅,供職于賽迪顧問股份有限公司汽車產業研究中心)

電池網微信

電池網微信