展望未來,科技部不久前發布《國家重點研發計劃新能源汽車重點專項實施方案(征求意見稿)》,重申2020年中國新能源汽車保有量達500萬輛的目標。我們認為,隨著新能源汽車產品種類增多、品質逐步完善,加之政府相關扶持、引導政策的落地,其滲透率有望逐步提升,從而實現銷量快速增長,中性假設下,至2020年中國新能源汽車年產量約180萬輛,滲透率約5%,達到國家500萬輛保有量的目標,而按照中國占全球產量約1/3,則全球新能源汽車年產量有望達到540萬輛,則年消耗碳酸鋰約17.2萬噸,將超過目前全球碳酸鋰年產量總和,即需求量翻番;那么,至2020年需求復合增速將達到15%,屆時,我們期待已久的,鋰資源從“工業味精”向“能源金屬”的轉化,終于有望從美好的理想照進現實。

表格4: 中國新能源汽車產量(萬輛)

鋰精礦價格上漲或提速

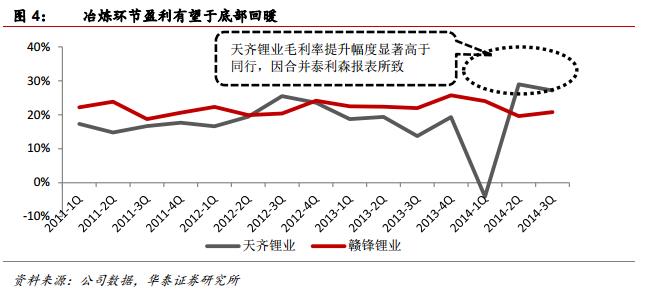

鋰資源長期處于寡頭壟斷格局下。2013年鋰資源需求規模約15萬噸,其中57%供給來自鹽湖,分廠商來看,其中將近90%供給集中于泰利森、SQM、Rockwood、FMC四家,而其中泰利森由天齊鋰業和Rockwood共同持有(分別占比51%、49%)。

目前4巨頭合計可用產能約24.2萬噸,基本可滿足短期需求,而其中增量主要為泰利森于2012年投產約合5.5萬噸產能,因此泰利森產能釋放進度決定碳酸鋰供需未來格局的最重要因素,然而行業巨頭對實際產量釋放進度控制力較強,產能自2012年四季度釋放至2014年,仍僅增加產量不足10萬噸,折合碳酸鋰僅約1.4萬噸,未來限量保價策略仍將持續。

盡管2008年以來基于對新能源汽車潛在市場的樂觀預期,全球在建和規劃的鋰資源開發項目較多,但源于鋰資源分布的特殊性(主要以鹽湖形式存在,開發周期長、工藝標準化程度低),新的供給投放進度持續低于預期。而通過我們的跟蹤數據判斷,未來2年市場新增產能仍然集中于原有供應商,而其他新的鹽湖、礦山大規模投產仍尚需時日,預計逐步于2017年后開始投放市場。

基于此,我們認為,行業供給寡頭壟斷格局仍將難以打破,全球鋰資源供給人為偏緊的局面仍將延續。

同時,伴隨新能源汽車銷量快速增長,對碳酸鋰需求也逐步出現實質性拉動,根據前文判斷,至2020年間碳酸鋰需求復合增速有望達到15%,中期景氣周期即將開啟。根據目前產能及測算,資源供需缺口有望于2018年即開始出現。即便考慮已有規劃的其他新增產能投放計劃(其他鹽湖、礦山),合計新增產能約23萬噸,但因鋰資源供給特殊性,新增礦山建設周期普遍在3-5年以上,新增鹽湖開發周期增更長,達5-7年,因此新增產能投產進度料將較為緩慢,且開發成本亦將顯著提升。