天齊鋰業(yè)收購銀河鋰業(yè),龍頭地位進一步鞏固

天齊鋰業(yè)擁有碳酸鋰+氫氧化鋰產(chǎn)能1.5萬噸,已經(jīng)是我國鋰行業(yè)中產(chǎn)量和銷售規(guī)模最大的企業(yè);而剛剛收購的銀河鋰業(yè)國際主要資產(chǎn)為銀河鋰業(yè)江蘇100%股權(quán),銀河鋰業(yè)江蘇擁有年產(chǎn)1.7萬噸碳酸鋰生產(chǎn)線,交易完成后,公司鋰鹽加工產(chǎn)能將擴張至3.2萬噸,理論上可以供應(yīng)國內(nèi)70%以上產(chǎn)量,龍頭地位進一步得到鞏固。

加工環(huán)節(jié)供給結(jié)構(gòu)優(yōu)化,價格傳導(dǎo)通道更通暢

中國是全球最大的基礎(chǔ)鋰鹽加工基地(主要為鋰精礦生產(chǎn)工藝),且產(chǎn)能分布較為分散,但國內(nèi)在開發(fā)鋰精礦資源又相對短缺,因此國內(nèi)鋰鹽加工環(huán)節(jié)此前一直處于惡性競爭局面。

而通過與Rockwood共同控股子公司泰利森(天齊鋰業(yè)與Rockwood分別占比51%、49%,泰利森供應(yīng)全球鋰輝石供應(yīng)量的超過2/3,全球鋰資源供應(yīng)量的40%),天齊鋰業(yè)與Rockwood形成戰(zhàn)略合作關(guān)系,雙方合計控制全球鋰資源供應(yīng)量接近50%,已較大程度掌握了全球鋰資源定價權(quán)。

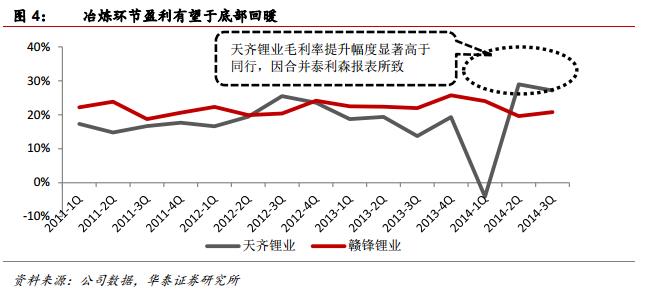

在控制上游資源的基礎(chǔ)上,天齊鋰業(yè)通過收購銀河鋰業(yè)使其鋰鹽加工產(chǎn)能占據(jù)了國內(nèi)需求的70%以上的份額。由于國內(nèi)現(xiàn)階段鋰鹽加工主要依賴的原材料大部分集中在公司手中,公司完全具備通過控制原料供應(yīng),將國內(nèi)大部分碳酸鋰加工企業(yè)擠出市場,對國內(nèi)鋰鹽加工環(huán)節(jié)長期以來惡性競爭的供給格局進行優(yōu)化的能力。我們認(rèn)為,鋰鹽加工行業(yè)的供給優(yōu)化,將使得這一環(huán)節(jié)的利潤率逐步回升。公司的定價權(quán)優(yōu)勢將由鋰精礦延伸至碳酸鋰,價格傳導(dǎo)通道已變得通暢,鋰鹽價格隨原材料價格而上漲的通道已經(jīng)打開。

那么,按照今年鋰精礦價格趨勢假設(shè),如果按照正常毛利率水平15-20%計算,我們判斷,碳酸鋰價格有望在年內(nèi)達到51000-55000元/噸以上。

表格2: 國內(nèi)鋰鹽加工產(chǎn)能一覽

鋰精礦獨步天下,鹽湖深加工技術(shù)待突破

截至目前,以鋰精礦為原材料生產(chǎn)電池級碳酸鋰、氫氧化鋰仍然為國內(nèi)鋰鹽加工行業(yè)的主流,而基于泰利森鋰精礦產(chǎn)能的大幅擴產(chǎn),近幾天全球鋰資源的供應(yīng)亦取決于泰利森,因此,鋰精礦在國內(nèi)甚至全球的鋰資源供應(yīng)中已牢牢掌握話語權(quán)。

因鹽湖資源成形條件的特殊性,針對不同的鹽湖產(chǎn)品,若想進行深加工,其工藝技術(shù)均將有所差異,需針對性研發(fā),因此,此前由于需求規(guī)模有限、資源價格相對便宜、國內(nèi)鹽湖產(chǎn)出仍不穩(wěn)定等因素,行業(yè)內(nèi)對鹽湖鋰深加工工藝的研發(fā)積極性尚不高。