受益新能源汽車行業爆發式增長,鋰電設備行業迎來成長期。即使未來新能源汽車補貼政策逐步退出,預計隨著技術日趨成熟,新能源汽車仍能保持快速增長,鋰電設備行業可能迎來一波較長的景氣周期。行業首次覆蓋增持評級,重點推薦智云股份、先導智能、贏合科技。

投資建議:受益新能源汽車行業爆發式增長,鋰電設備行業迎來成長期。即使未來新能源汽車補貼政策逐步退出,預計隨著技術日趨成熟,新能源汽車仍能保持快速增長,鋰電設備行業可能迎來一波較長的景氣周期。行業首次覆蓋增持評級,重點推薦智云股份、先導智能、贏合科技。

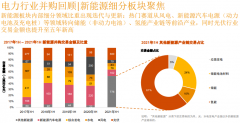

鋰電高速發展,中國是全球最重要的供需市場:①各類已產業化的電池中,鋰電池因多種優勢得到廣泛應用,最具前景。②全球鋰電市場持續快速發展,2014年同比增長12%達到249億美元。③3C和電動汽車是鋰電最主要的下游,并且隨著新能源汽車的發展,電動汽車在鋰電下游中的占比日益提高。④中日韓占據全球鋰電池95%份額,看好中國新能源汽車的發展,越來越多的鋰電企業在中國投資,鋰電產業向中國轉移的趨勢日益明顯。

新能源汽車爆發,我國鋰電設備迎成長期,預計2016年市場即超百億。①智能終端市場增速放緩,消費鋰電市場發展平穩,預計年均復合增速5%左右,致使鋰電下游中3C占比日益下降。②全球新能源汽車蓬勃發展,尤其是中國,鋰電下游中電動汽車占比日益上升,推動鋰電設備需求井噴。③鋰電企業產能持續擴張,不完全統計國內鋰電企業產能達50GWh左右。預計2016年我國鋰電設備市場規模在130億以上,同比66.7%。到2020年鋰電設備市場規模356億元。④受益性價比優勢、更好的本土適應性,預計到2020年國產鋰電設備占比將提高到80%左右。

風險提示:1)全球新能源汽車產量大幅低于預期;2)鋰電行業新增產能投放不及預期;3)行業競爭開始加劇。

電池網微信

電池網微信