統(tǒng)計數(shù)據(jù)顯示,2015年,全國新能源汽車的產(chǎn)量及銷量分別達到34萬輛和33萬輛,已經(jīng)取 代美國成為世界最大的市場。

截止2015年,新能源汽車?yán)塾嬩N量已經(jīng)達到了447,183輛,不過離目標(biāo)銷量依然有著51,817輛的銷量差距。其中純電動的乘用車銷售146,719輛。

不管你接受不接受新能源汽車,新能源汽車都在有條不紊的涌入我們的生活。

但是,從今年開始這種良好的發(fā)展勢頭受到了挑戰(zhàn)。從乘聯(lián)會發(fā)布的統(tǒng)計數(shù)據(jù)看,2016年1月新能源乘用車銷量達13748輛,較之2015年1月的4861輛的銷量同比增長180%,但是與2015年12月的 3.7萬輛相比,環(huán)比下降63%,銷量減少超過2萬 輛,可謂是“斷崖式下滑”。

近日,新浪汽車就這些問題向數(shù)十位車企一線老總發(fā)起調(diào)查,他們是怎樣看待電動車的發(fā)展?銷量為何出現(xiàn)斷崖式下滑,阻礙在哪里?

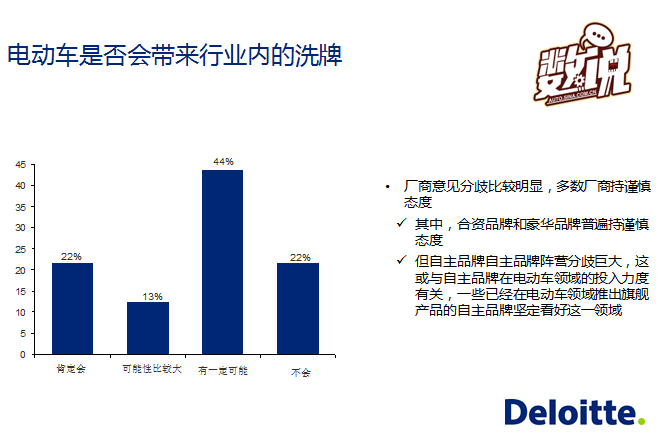

針對電動車是否會帶來行業(yè)內(nèi)的洗牌,主要廠商意見分歧比較明顯,主流觀點是會帶來一定的改變。其中,合資品牌和豪華品牌普遍持謹慎態(tài)度,而自主品牌自主品牌陣營分歧巨大,這或與自主品牌在電動車領(lǐng)域的投入力度有關(guān),一些已經(jīng)在電動車領(lǐng)域推出旗艦產(chǎn)品的自主品牌堅定看好這一領(lǐng)域。

接近70%的廠商認為電動汽車帶來的沖擊將會在5年內(nèi)表現(xiàn)出來。而部分自主品牌較為激進,認為電動汽車將在3年內(nèi)帶來沖擊。總體看來,隨著電動汽車子領(lǐng)域的快速發(fā)展,廠商對于其影響將提前到來達成共識。幾年前,廠商普遍認為電動汽車是長期發(fā)展趨勢(10年+)。

據(jù)統(tǒng)計,老總們對電動車未來的預(yù)測之所以不同,主要是由于以下幾點:

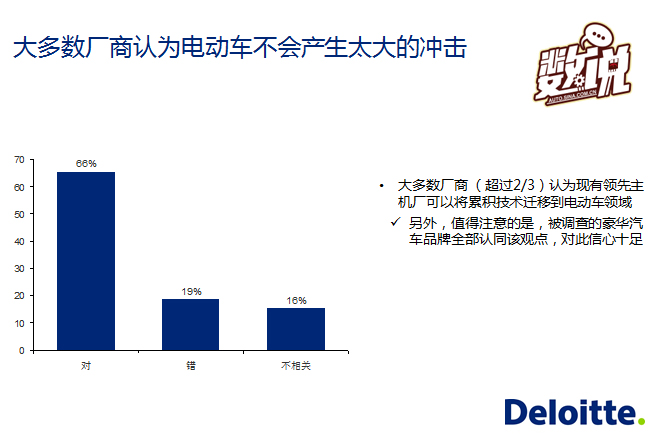

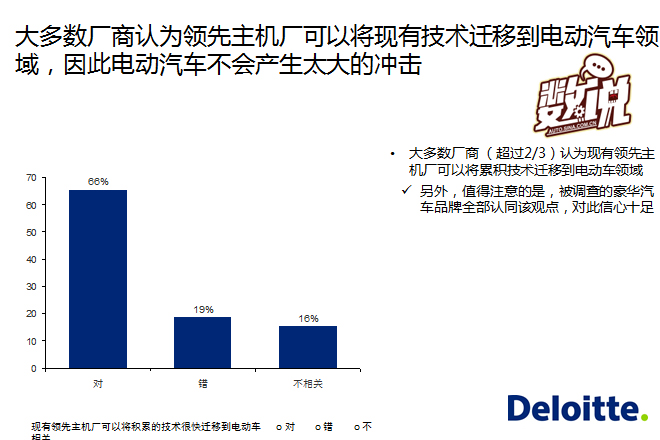

1、大多數(shù)廠商認為領(lǐng)先主機廠可以將現(xiàn)有技術(shù)遷移到電動汽車領(lǐng)域,因此電動汽車不會產(chǎn)生太大的沖擊。

2、廠商壓倒性的認為未來會有供應(yīng)商解決電動車以電池和電機驅(qū)動的供應(yīng)商解決動力總成問題,車廠傳統(tǒng)核心競爭力不會動搖。

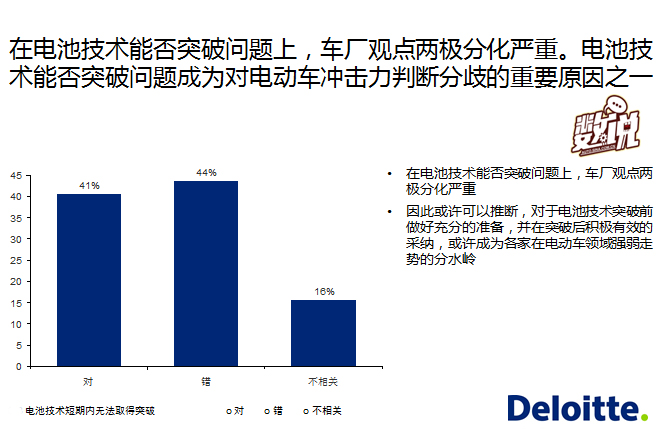

3、 在電池技術(shù)能否突破問題上,車廠觀點兩極分化嚴(yán)重。電池技術(shù)能否突破問題成為對電動車沖擊力判斷分歧的重要原因之一。

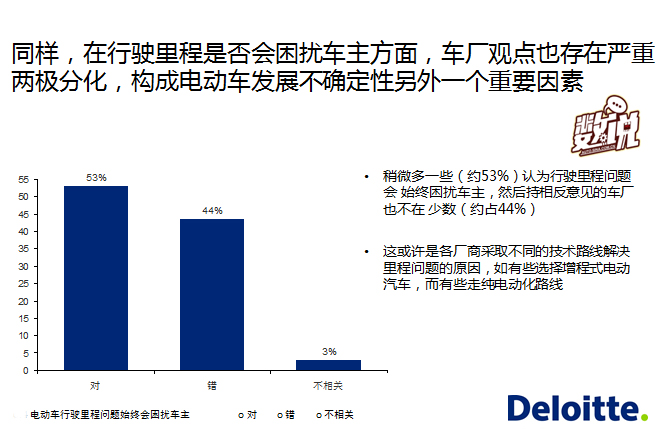

4、同樣,在行駛里程是否會困擾車主方面,車廠觀點也存在嚴(yán)重兩極分化,構(gòu)成電動車發(fā)展不確定性另外一個重要因素。

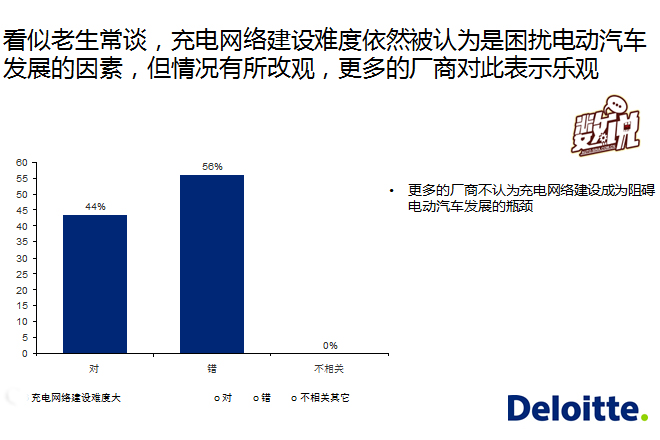

5、看似老生常談,充電網(wǎng)絡(luò)建設(shè)難度依然被認為是困擾電動汽車發(fā)展的因素,但情況有所改觀,更多的廠商對此表示樂觀。

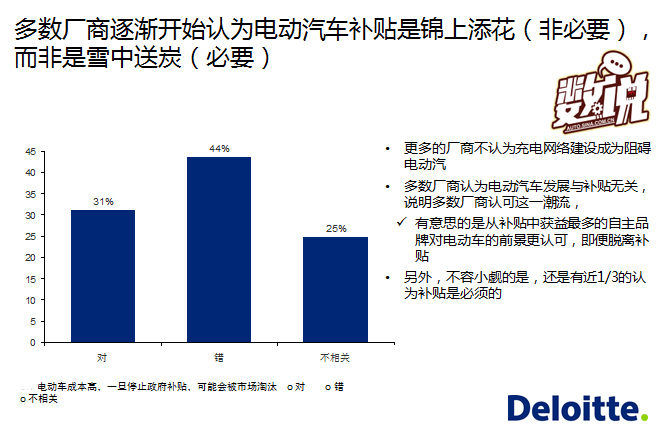

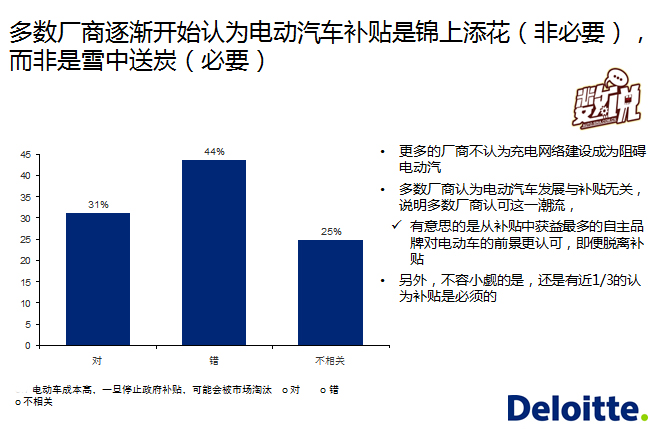

6、另外,多數(shù)廠商逐漸開始認為電動汽車補貼是錦上添花(非必要),而非是雪中送炭(必要)

電池網(wǎng)微信

電池網(wǎng)微信