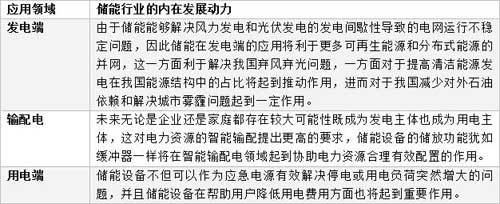

一、儲能行業的內在動力使得該行業的發展處于箭在弦上的狀態。

中晉基金認為儲能行業發展的內在動力如下表所示:

根據上表的分析,我們認為儲能行業發展最關鍵的內在驅動力是在發電端,儲能可以認為是可再生能源和分布式能源大規模并網的前提,如果儲能沒有發展起來,再多的集中式和分布式的風能和太陽能將難以被真正利用。

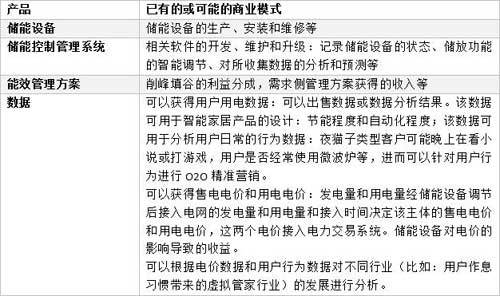

二、儲能行業豐富的商業模式及由此帶來的較大的市場規模使得該行業具有一定投資價值。

我們認為儲能行業未來的商業模式較為豐富:

《2014年儲能產業研究白皮書》預計到2020年我國儲能市場規模將達136.97GW。按3元/W計算,儲能市場投資規模有望達到4000億元。該市場規模的預測主要針對儲能設備,由儲能控制管理系統、能效管理方案和數據帶來的收入并未計入該市場規模,由于由儲能控制管理系統、能效管理方案和數據帶來的收入的市場規模的想象空間較大,我們中晉基金認為儲能行業具備一定投資價值。

三、儲能行業發展所需要跨越的障礙主要為政策、技術和成本,但我們認為這些障礙被跨越的難度較為適中。

上述儲能行業的商業模式和市場規模預測是我們對儲能行業未來發展的預想。目前儲能行業發展的現狀與預想尚存在較大差距:儲能因技術尚未成熟,成本高昂,且相關價格機制尚未建立而未能實現商業推廣,因此企業不會大規模進入該行業,整個儲能行業處于發展的初期階段。政策支持不清晰、技術不成熟和成本高昂是儲能行業發展至成熟階段前需要跨越的三大障礙。

1.政策是儲能行業爆發的關鍵。

2014年11月,儲能首次被作為“9個重點創新領域”和“20個重點創新方向”寫入國家級能源規劃文件。2015年2月,中國化學與物理電源行業協會受國家能源局新能源與可再生能源司委托,將重點牽頭和參與儲能“十三五”規劃重大課題研究相關工作。這說明國家未來將大力推進儲能行業發展,我們中晉基金認為需重點關注補貼政策、電價與成本核算等價格機制和鼓勵引進投融資政策的出臺,因為這些政策能夠幫助儲能企業盈利來推動技術發展,降低成本,創造更多的利潤,利益將驅使更多企業進入儲能行業,并進一步推動技術進步和成本下降,最終使得成本下降至無需政策補貼儲能企業即可盈利的狀態。所以政策對于儲能行業的爆發起到非常關鍵的作用,我們需時時關注相關政策的動向和力度。

2.儲能技術中的鋰電池技術有望在未來五年內性能獲得較大提升,成本有望大幅下降,基于鋰電池技術的廣泛應用性,鋰電池技術的發展未來可能推動儲能行業的發展。

下表為各種儲能技術適用的領域:

數據來源:海通證券研究所

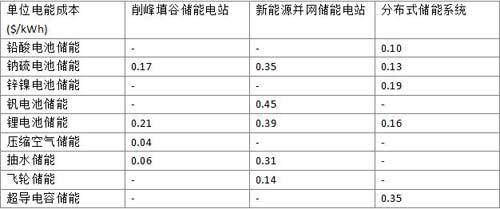

下表為各種儲能技術在各領域的單位電能成本比較:

數據來源:海通證券研究所 注意:標-表示該技術路徑受制于客觀條件無法適用

電池網微信

電池網微信