新能源汽車一季度產銷兩旺

據中汽協會不完全統計,今年1~3月我國新能源汽車生產2991輛,產銷比上年同期有較快增長。2013年第一季度,我國共生產新能源汽車2991輛,其中純電動汽車2691輛,對比上年同期增長62.6%;銷售新能源汽車3175輛,其中純電動汽車2874輛,對比上年同期增長57%。

同樣的喜訊在國外也得到了體現。作為世界新能源汽車的領頭羊豐田近期公布的數據顯示,第一季度混動車在歐洲的銷量達到38,763輛,同比大幅增長82.3%。與往年同期相比,豐田汽車的混合動力車銷量首次占據豐田在歐洲總體銷量的20%。自2000年以來,豐田已在歐洲售出了超過50萬輛混合動力車。

事實上自從2008年以來,新能源汽車的銷售量一直維持在50%以上的高速增長,從2008年的1217輛起步,在國家政策推動下,逐年大幅增加,2012年已經銷售超過12791輛(圖1),4年增長10倍,在基數增大的同時,今年一季度的銷售依舊維持在57%以上的增長,從這個角度來看,新能源汽車行業持續高增長不言而喻。

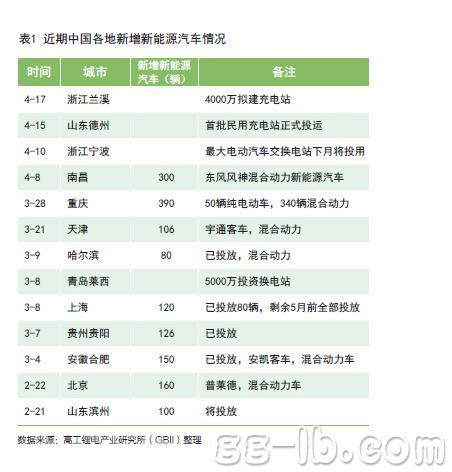

各地新增新能源汽車情況

一季度中國新能源汽車產銷兩旺,并非是來自于新能源汽車的價格等因素的變化,主要的力量還是來自于中國政策的推動,特別是各地在執行上的加大力度,跟據高工鋰電產業研究所(GBII)最近的調研,近期中國各地都集中出現了新增新能源汽車投運的情況,集中表現在公交領域,值得一提的是,之前表現相對平平的地方都有了新的突破,哈爾濱,濱州等(表1)。

50萬輛目標恐難實現

在此前的2012年7月由國務院印發的《節能與新能源汽車產業發展規劃(2012-2020年)》提出:到2015年,純電動汽車和插電式混合動力汽車累計產銷量力爭達到50萬輛;到2020年,純電動汽車和插電式混合動力汽車生產能力達200萬輛、累計產銷量超過500萬輛,燃料電池汽車、車用氫能源產業與國際同步發展。這使得業界對于新能源汽車的發展充滿信心,認為新能源汽車在接下來幾年都會出現爆發式的增長,而幾年來新能源汽車的銷量年增50%以上也給了市場足夠的信心,但需要指出的是,因為基數非常的低,而目標非常的高,2012年新能源汽車的銷量才突破萬輛,離我國新能源汽車規劃中的遠景目標2015年保有量在50萬輛顯然差距甚遠,并且其年增長率一直出現穩步下滑的局面,從2009年的增長超過112%一直下滑到目前的同比增長率只有57%(圖2),照這樣的速度發展下去,2015年新能源汽車的銷量也就差不多在3萬輛左右,保有量差不多在10萬輛,顯然達不到50萬輛的遠景目標。

同時,新能源汽車尤其是電動車在全球范圍內的推廣也不盡如人意。繼2012年日產、大眾等跨國車企紛紛從電動車轉投混合動力車之后,春節之后電動車又傳來壞消息。曾經轟轟烈烈上馬電動車的美國能源部表示,美國2015年前部署100萬輛電動汽車的目標無法實現。盡管后來美國政府表示,將繼續拿出20億美元支持新能源車研發,但電動車的未來依然充滿變數。

同樣的,來自今年上海車展的種種跡象也說明國內廠商對于新能源汽車的熱衷度在逐步下降,在2008年北京車展上,本土車企展出的新能源車為60輛,跨國車企展出的新能源車為30輛。今年情況正好顛倒過來,在91輛新能源展車中,跨國車企的產品達到56輛,本土車企的新能源產品只有35輛。管中窺豹,可見新能源汽車熱有所下降。

解決之道

1、政府扶持

政府的扶持力度對加速新能源汽車普及起到決定性的作用。政府要有長遠的眼光,持續不斷地推動新能源汽車的發展,對市場發出明確的信號,使各利益相關者清楚地看到政府的決心。目前需要擴大現有的試點規模,在更多有條件的城市開展試驗推廣。在汽車本身成本和售價未能降低的情況下,政府大幅度增加購車補貼,縮小其與傳統汽車之間的差價,是最直接有效的辦法,也是目前世界上其他國家通行的方法。除了購車補貼,世界上新能源汽車發展領先的國家,還在減免稅方面下足功夫。在韓國,消費者在購買混合動力車時,即享受車輛購置稅、登記稅、個人消費稅、教育稅等多種減免優惠。在美國和德國,政府設立專項基金和優惠貸款,支持電池、電機和電控這些核心技術以及關鍵零部件的研發。

2、公交優先

在私人購買還未打開局面的前提下,地方政府可以適當采取集中采購的方式,為本地的公交車、出租車、學校校車、環衛車、郵政車、單位公務用車等公共領域配備新能源汽車,作為一種特殊手段在市場推廣初期階段發揮作用。

從2012年底開始,公交優先這一國家政策被進一步強調。公交的管理權從住建部轉向交通運輸部,更有利于公共交通和公交車市場的擴大。新能源已經成為中國汽車產業發展的方向,當新能源遇到上公交無疑將會給客車公司帶來巨大的市場空間。

城市公交在新能源汽車的推廣中具有一定的優勢。近年來,隨著城市環境污染的日益加重,我國開始了有規劃的對城市環境質量的改善。同時,城市公交屬于公共交通領域,從政策的執行上看與私家車相比有很大的優勢,所以未來幾年中國的新能源客車的產銷量將會出現快速增長的趨勢。

據高工鋰電產業研究院(GBII)調查,截止2012年底,全國的新能源汽車中公共服務領域的保有量為2.3萬輛(包括客車,出租車,特種車以及公務用車等,其中純電動客車為1552輛,混合動力客車為7921輛。

3、加快配套設施建設

電動新能源汽車的配套基礎設施建設,是一項繁重、具體又考驗智慧的任務。新能源汽車不同于傳統汽車,充換電不同于加油,其特殊性使得對充換電設施的網絡布局和具體操作效率有更高的要求。配套設施的投資建設商針對怎樣建立經濟高效、少而精并覆蓋運行范圍的充換電網絡,需要做出周密的分析思考。例如,在公交車總站設立充電站,供車在夜間停運過程中充電,在住宅小區設立充電站供私家車充電,在道路上多布置快速充電樁,而出租車因為車型較統一,電池也較統一,可充分利用換電網絡,在常規運行范圍內多設立換電站。

在上周舉行的華南鋰電論壇上,就有專家認為,電動車的推廣關鍵是充電站的數量,要做到像加油站那樣多的話就好了,同時在充電站要由儲能系統,直流到直流有的電網不支持,這時候就需要儲能系統的支持。

爆發或在2017年

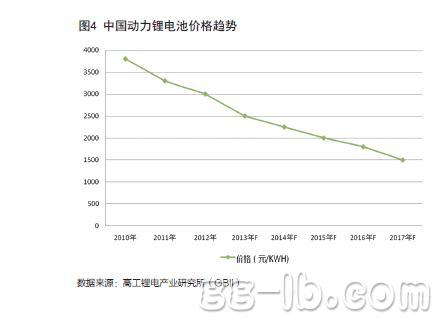

電動汽車的發展,電動車的價格最主要,華南鋰電論壇的專家就認為不超過一般汽車300美金的話就比較容易發展起來。客觀來說,只要消費者覺得新能源汽車價錢和傳統汽車差不遠,技術過硬安全有保證,駕駛起來充電換電也方便,再加上國家給了那么多優惠政策,買這么一輛車,在獲利的同時,又為聲勢浩大的節能減排運動貢獻一份微薄之力,可謂一箭多雕,何樂而不為。而要做到這一點,在其他硬件成本幾乎相差不大的情況下,大幅降低電池成本成為唯一的途徑,根據高工鋰電產業研究所(GBII)調研,當鋰電池成本降低到200-250美元/千瓦時的時候,電動車的價格和傳統汽車的價格就相差無幾了。即到2017年的時候,動力鋰電池的價格或將下降到1500元/千瓦時(圖4),屆時或將迎來新能源汽車爆發式增長。

電池網微信

電池網微信