鋰礦

本周鋰云母價(jià)格以持穩(wěn)為主。從供應(yīng)端來看,當(dāng)前部分礦商依舊維持穩(wěn)定生產(chǎn)。從需求端來看,目前江西部分鋰鹽廠因環(huán)保督察因素開工率依舊較低,部分鋰鹽廠因?qū)罄m(xù)碳酸鋰價(jià)格持下行預(yù)期,因此對(duì)鋰云母的采買以剛需為主,少有過多的備貨。市場(chǎng)整體呈現(xiàn)供過于求的局面,價(jià)格預(yù)計(jì)維持弱穩(wěn)局面。

本周鋰輝石價(jià)格因鋰鹽價(jià)格下跌而略有走弱。盡管部分主要鋰鹽廠的鋰輝石庫(kù)存仍然充足,但四川一些鋰鹽廠仍面臨強(qiáng)烈的采購(gòu)需求。此外,由于海外一些礦山仍保持較高的挺價(jià)情緒,使得對(duì)短期內(nèi)鋰礦現(xiàn)貨市場(chǎng)價(jià)格起到一定的支撐作用。預(yù)計(jì)鋰輝石價(jià)格將在短期內(nèi)繼續(xù)隨市場(chǎng)波動(dòng)。

碳酸鋰

本周碳酸鋰價(jià)格維持下跌之勢(shì)。本周碳酸鋰現(xiàn)貨價(jià)格仍跟隨市場(chǎng)情緒走弱而下探。當(dāng)下市場(chǎng)以長(zhǎng)單交付為主,部分鋰鹽企業(yè)仍有散單出貨想法,但報(bào)價(jià)高于下游心理預(yù)期使得成交寥寥。部分下游企業(yè)因6月客供比例較高,對(duì)鋰鹽采購(gòu)動(dòng)作維持停滯。隨著近期碳酸鋰價(jià)格的持續(xù)下行,買方對(duì)自身庫(kù)存的把控更為謹(jǐn)慎。個(gè)別企業(yè)表示6月已然沒有采購(gòu)現(xiàn)貨的需求。從周四當(dāng)日的情況來看,碳酸鋰現(xiàn)貨成交量級(jí)有小幅好轉(zhuǎn),但多數(shù)成交集中于期現(xiàn)市場(chǎng)中。多數(shù)正極廠對(duì)當(dāng)前的現(xiàn)貨市場(chǎng)仍以觀望為主。因此從市場(chǎng)基本面上來看,碳酸鋰價(jià)格中長(zhǎng)期仍有維持弱勢(shì)的預(yù)期。

氫氧化鋰

本周氫氧化鋰價(jià)格下行。近期氫氧化鋰市場(chǎng)已經(jīng)正式進(jìn)入過剩局面。經(jīng)過近兩月的深度累庫(kù),當(dāng)前行業(yè)庫(kù)存已突破3萬噸的關(guān)口,行至相對(duì)高位。而需求方面,當(dāng)下受下游高鎳新能源汽車的消費(fèi)需求不及預(yù)期影響,電芯環(huán)節(jié)對(duì)高鎳正極材料的采買需求走弱明顯,且當(dāng)前下游氫氧化鋰客供量已明顯增長(zhǎng),多數(shù)正極廠商處于幾無外采需求的狀態(tài),市場(chǎng)成交極為清淡,部分廠商迫于出貨壓力,下調(diào)報(bào)價(jià),市場(chǎng)成交重心下移。預(yù)計(jì)短期氫氧化鋰價(jià)格仍以下行為主。

電解鈷

本周電解鈷價(jià)格維持下行。從供給端來看,新增產(chǎn)能持續(xù)釋放,產(chǎn)量維持增量。從下游需求端來看,終端詢盤冷清,實(shí)際采購(gòu)寥寥。從市場(chǎng)整體情況來看,由于標(biāo)志性廠家需求有訂單保障,而其他新進(jìn)企業(yè)仍在產(chǎn)品認(rèn)證環(huán)節(jié)中,因此可流通現(xiàn)貨相對(duì)偏緊。綜合來看,雖需求弱勢(shì),但可流通供給較為偏緊,因此現(xiàn)貨價(jià)格下跌空間有限。

鈷鹽(四氧化三鈷)

本周四氧化三鈷價(jià)格回調(diào)下跌。從供給端來看,產(chǎn)量維持穩(wěn)定,市場(chǎng)供給充足。從下游需求端來看,鈷酸鋰冶煉廠需求較為集中且前期均有一定的原料備貨,因此周內(nèi)可流通需求有所走弱。從市場(chǎng)情況來看,由于下游集中度較高,部分四氧化三鈷企業(yè)為搶訂單采取低價(jià)策略,導(dǎo)致現(xiàn)貨價(jià)格下行。

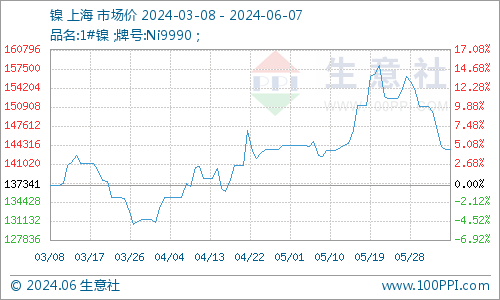

硫酸鎳

本周硫酸鎳價(jià)格延續(xù)下行。從供應(yīng)端來看,當(dāng)前鎳鹽供應(yīng)受限于原料供應(yīng)偏緊仍有限。需求端來看,下游三元前驅(qū)體排產(chǎn)走弱疊加印尼硫酸鎳正常到港,對(duì)鎳鹽采購(gòu)需求走弱。需求走弱幅度大于供應(yīng)減少幅度,因此,當(dāng)前硫酸鎳供需緊張逐步得到緩解,基本面支撐走弱。成本端來看,有色板塊期貨價(jià)格普跌使得鎳價(jià)短期回歸基本面運(yùn)行,出現(xiàn)回調(diào)。硫酸鎳原料成本下移,使得鹽廠利潤(rùn)得到修復(fù)。基本面及成本端綜合影響下,鎳鹽廠挺價(jià)心態(tài)走弱,鎳鹽價(jià)格出現(xiàn)下行。后市預(yù)期,受需求持續(xù)走弱及鎳價(jià)回調(diào)預(yù)期影響,預(yù)計(jì)鎳鹽仍維持下行態(tài)勢(shì)。但供應(yīng)整體有限情況下,下行空間有限。

三元前驅(qū)體

三元前驅(qū)體價(jià)格延續(xù)下行。其主要驅(qū)動(dòng)力在成本端。本周三元前驅(qū)體系數(shù)折扣暫無出現(xiàn)波動(dòng),但三元前驅(qū)體絕對(duì)價(jià)格受金屬鹽價(jià)格下行影響,小幅下跌。基本面來看,當(dāng)前下游三元正極端受訂單走弱,對(duì)三元前驅(qū)體提貨減量,引發(fā)三元前驅(qū)體排產(chǎn)下行。因此,從整體市場(chǎng)供需來看,當(dāng)前三元前驅(qū)體整體呈供需雙弱。后市預(yù)期,整體三元正極訂單走弱階段,后續(xù)金屬鹽價(jià)格仍持價(jià)格下行預(yù)期,或?qū)е氯膀?qū)體價(jià)格被動(dòng)下行。

三元材料

本周三元材料價(jià)格下行。成本端,鎳鈷鋰價(jià)格下降,正極材料成本小幅下跌。供應(yīng)端來看,6月材料廠總體排產(chǎn)仍有小幅下行預(yù)期。目前看各廠家情況有所分化,分為兩派,一類前期訂單下滑幅度較大,處于安全庫(kù)存狀態(tài)的企業(yè)隨著6月訂單好轉(zhuǎn)產(chǎn)量小幅上行;第二類前期去庫(kù)未到位,6月鋰價(jià)不穩(wěn),為減少庫(kù)存減值風(fēng)險(xiǎn),排產(chǎn)持續(xù)下行。需求端來看,新能源汽車市場(chǎng)有望繼續(xù)延續(xù)5月勢(shì)頭,6月車銷數(shù)據(jù)景氣向上。從電芯端來看,6月三元電芯排產(chǎn)仍在下滑,7月三元電芯排產(chǎn)預(yù)期向上。后續(xù)預(yù)計(jì)三元材料價(jià)格偏弱運(yùn)行。

磷酸鐵鋰

本周磷酸鐵鋰價(jià)格繼續(xù)跟隨碳酸鋰價(jià)格趨勢(shì)下行。雖碳酸鋰價(jià)格下行,磷酸鐵鋰企業(yè)采購(gòu)也可以拿到95%左右的碳酸鋰折扣,但是磷酸鐵鋰企業(yè)若想采購(gòu)大量低價(jià)碳酸鋰還是有難度。磷酸鐵的價(jià)格上漲時(shí),磷酸鐵鋰企業(yè)也有在同步驗(yàn)證一些新廠的磷酸鐵產(chǎn)品,使得供應(yīng)體系更加豐富,可選擇性更高。6月磷酸鐵鋰市場(chǎng)的整體需求預(yù)期下滑,磷酸鐵鋰企業(yè)相應(yīng)減產(chǎn),控制庫(kù)存。

磷酸鐵

本周磷酸鐵價(jià)格持穩(wěn)。原料端工銨的供應(yīng)有所緩和,近期出廠價(jià)格維持在6500元/噸;磷酸價(jià)格有小幅回落,磷酸鐵的成本較之前穩(wěn)定下來了。部分磷酸鐵企業(yè)6月挺價(jià),價(jià)格報(bào)至1.08-1.1萬元左右,實(shí)際成交均價(jià)可能并沒有明顯上漲,在高成本條件下,磷酸鐵企業(yè)的虧損加劇。這使得一部分磷酸鐵企業(yè)6月減產(chǎn),減少供應(yīng),以此希望價(jià)格可以上漲。

鈷酸鋰

本周鈷酸鋰價(jià)格下跌。成本端,四鈷價(jià)格上行,碳酸鋰價(jià)格下行,鈷酸鋰成本進(jìn)入下行區(qū)間。市場(chǎng)狀況,年中將至部分廠家有沖量需求,報(bào)價(jià)下行。6月鈷酸鋰產(chǎn)量預(yù)期在7860噸,環(huán)比增幅在4%,同比增幅在10%。雖然二三線廠家排產(chǎn)存在一定幅度的下滑,然而頭部高壓市場(chǎng)廠家開工率較高,帶動(dòng)市場(chǎng)總量上行。后市鈷鋰價(jià)仍有下行預(yù)期,預(yù)期鈷酸鋰材料價(jià)格偏弱運(yùn)行。

負(fù)極材料

本周負(fù)極材料價(jià)格持穩(wěn)。成本方面,低硫石油焦價(jià)格弱勢(shì),中石油中海油焦價(jià)前期部分下調(diào)后暫無回漲;油系針狀焦六月價(jià)格有所上調(diào),但下游采買熱度較前期有所減弱,針狀焦廠多關(guān)注下游后續(xù)動(dòng)向,仍持繼續(xù)上調(diào)針狀焦價(jià)格預(yù)期;石墨化外協(xié)價(jià)格低迷,當(dāng)前石墨化代工企業(yè)多以承接訂單為主,議價(jià)權(quán)較弱,同時(shí)石墨化降本空間較為有限,整體價(jià)格變動(dòng)較小。需求方面,六月訂單差異情況明顯,行業(yè)整體呈兩極分化。當(dāng)前下游頭部電芯企業(yè)招標(biāo),價(jià)格較前期極低價(jià)格有所回升,回歸市場(chǎng)價(jià)格區(qū)間,負(fù)極材料當(dāng)前降本空間有限,多數(shù)企業(yè)產(chǎn)品盈利空間較低甚至已經(jīng)虧損,下游企業(yè)為保證供應(yīng)穩(wěn)定與產(chǎn)品質(zhì)量,壓價(jià)力度有所放緩,但同時(shí)負(fù)極材料價(jià)格回升動(dòng)力不足,因此預(yù)計(jì)后續(xù)負(fù)極材料價(jià)格持穩(wěn)。

隔膜

本周隔膜價(jià)格持穩(wěn)。近期鋰電隔膜整體供需相對(duì)穩(wěn)定,當(dāng)前多數(shù)隔膜企業(yè)依舊存在前期訂單支撐,當(dāng)前生產(chǎn)整體維持穩(wěn)定,開工維持高位運(yùn)行,市場(chǎng)供應(yīng)充足。而需求端,當(dāng)前頭部電芯廠商需求較穩(wěn),而部分小動(dòng)力、數(shù)碼企業(yè)需求有所減量,對(duì)隔膜采買收緊,市場(chǎng)需求小幅下行。短期隔膜價(jià)格依舊以弱穩(wěn)為主。

電解液

本周電解液價(jià)格略有下降。供應(yīng)端,由于六氟磷酸鋰價(jià)格下調(diào),電解液廠商主要按需采購(gòu)六氟磷酸鋰,僅部分企業(yè)進(jìn)行小規(guī)模的庫(kù)存儲(chǔ)備。需求端,電芯廠對(duì)電解液的需求增長(zhǎng)有所放緩。成本端,六氟磷酸鋰價(jià)格下調(diào),溶劑和添加劑價(jià)格暫時(shí)穩(wěn)定。目前,電解液整體價(jià)格主要受碳酸鋰和六氟磷酸鋰降價(jià)的影響,顯示出輕微的下降趨勢(shì)。預(yù)計(jì)短期內(nèi),電解液價(jià)格將保持相對(duì)穩(wěn)定但偏弱的態(tài)勢(shì)。

鈉電

本周,鈉電市場(chǎng)價(jià)格整體穩(wěn)定。在鈉電行業(yè)中,兩大鈉電芯企業(yè)——無錫盤古新能源和揚(yáng)州中鈉新能源,相繼舉行了開業(yè)啟動(dòng)儀式,現(xiàn)場(chǎng)簽訂了多項(xiàng)重要合同。產(chǎn)業(yè)鏈各板塊業(yè)務(wù)也在持續(xù)擴(kuò)展,特別是在原料、主要材料、電芯及電池項(xiàng)目方面,推進(jìn)速度顯著加快。鈉電企業(yè)內(nèi)部正在加強(qiáng)技術(shù)迭代,提高產(chǎn)能和性能,并積極進(jìn)行大量樣品送測(cè)和小規(guī)模穩(wěn)定出貨,多個(gè)鈉電項(xiàng)目也在陸續(xù)落地。目前,行業(yè)既定的目標(biāo)市場(chǎng)包括啟停電源、二輪車、工程機(jī)械、儲(chǔ)能項(xiàng)目和基站電源等下沉的商業(yè)化市場(chǎng)。從短期來看,鈉電產(chǎn)業(yè)的供需關(guān)系較為平穩(wěn),優(yōu)質(zhì)產(chǎn)能正在逐步提升。隨著量產(chǎn)速度的加快,價(jià)格可能會(huì)出現(xiàn)穩(wěn)中有降的趨勢(shì)。

回收

在再生廢料市場(chǎng),本周三元黑粉、鈷酸鋰黑粉系數(shù)以及鐵鋰鋰點(diǎn)價(jià)格均略有下跌。在供應(yīng)端,硫酸鎳、硫酸鈷和碳酸鋰的價(jià)格本周出現(xiàn)下跌。需求端,由于鹽價(jià)下跌,加上長(zhǎng)期的成本倒掛現(xiàn)象,多數(shù)濕法廠迅速下調(diào)了預(yù)期采購(gòu)價(jià),鐵鋰濕法廠的采購(gòu)價(jià)普遍低于成交價(jià)100-200元/鋰點(diǎn)。而三元濕法廠的采購(gòu)價(jià)則低于成交價(jià)1-2個(gè)系數(shù)。在供應(yīng)方面,打粉廠和多數(shù)貿(mào)易商也面臨成本倒掛問題,從廢舊電池、極片等未破碎料到黑粉的加工過程中,主要利潤(rùn)來源于銅、鋁和黑粉。目前由于黑粉市場(chǎng)仍存在倒掛現(xiàn)象,加上近期銅價(jià)、鋁價(jià)略有下行,打粉廠在鹽價(jià)漲勢(shì)下仍持挺價(jià)態(tài)度。短期內(nèi),預(yù)計(jì)黑粉系數(shù)將在鎳鈷鋰鹽價(jià)回落的趨勢(shì)下,伴隨上下游博弈繼續(xù)逐漸下行。

電池網(wǎng)微信

電池網(wǎng)微信