據生意社數據監(jiān)測:11月工業(yè)級和電池級碳酸鋰價格整體呈現漲跌互現的走勢,11月上旬碳酸鋰價格仍然上漲,價格也是不斷刷新歷史高位,進入中旬價格出現止?jié)q下調,下行勢頭一直延續(xù)到了月末。截至11月30日工業(yè)級碳酸鋰國內混合均價價格為571000元/噸,與11月1日均價564000元/噸相比上漲了1.24%。11月30日電池級碳酸鋰國內混合均價價格為587000元/噸,與11月1日均價583000元/噸相比上漲了0.69%。

市場供應

通過觀測市場變化來看,11月碳酸鋰主流大廠產品基本處于以長協(xié)交付為主的狀態(tài),市場現貨狀態(tài)也逐漸由緊張過渡到略顯寬松。前期供應緊張多是由于國內各地疫情不斷持續(xù)復發(fā),市場運輸管控消息頻發(fā),對市場發(fā)運量有所影響。隨后市場傳出電池廠計劃減產的消息,將減少鋰鹽的采購,碳酸鋰市場出現悲觀情緒。前期對碳酸鋰囤貨企業(yè)也有所放量,而進口南美碳酸鋰的大批量到港,使得市場供應缺口得到及時補充。但進入冬季,氣溫逐漸降低,青海地區(qū)鹽湖企業(yè)開始減產,這對碳酸鋰價格可能會起到支撐作用。

需求方面

11月上旬市場預期仍然表現向好,下游企業(yè)開工率較高。隨著新能源汽車景氣度持續(xù)向上,下游三元高鎳正極材料廠排產需求仍存。而疫情管控的不斷持續(xù),下游企業(yè)為了保證正常生產,仍處于積極備貨的狀態(tài)。11月中旬下旬開始,終端市場搶裝進入尾聲,動力端市場需求減弱,熱度逐漸降低。下游正極材料廠和鐵鋰企業(yè)產量均出現下行,這也帶動整體碳酸鋰需求走勢漸弱,市場采購處于剛需狀態(tài),情緒仍以觀望為主。

上游原料

11月16日,Pilbara Minerals進行了新一輪鋰精礦拍賣,競價約為7,804美元/噸,較Pilbara在2022年10月24日成交價上漲549美元/噸,漲幅為7.6%。本次拍賣礦石量為5,000噸,精礦品位5.5%,經折算1噸LCE的成本價約為58萬元/噸。該批礦石預計12月中旬實現發(fā)貨交付,考慮物流周期后,產品將于1-2月進入市場。拍賣價格再創(chuàng)歷史新高,間接反映出短期內原料端的資源爭奪仍較為激烈。

下游氫氧化鋰市場價格上漲,本月上游鋰輝石和碳酸鋰價格高位,成本面對氫氧化鋰價格存在支撐,但市場心態(tài)謹慎。而供需方面,上半月企業(yè)以交付長單為主,市場現貨供應緊缺,下游企業(yè)排產增加,市場商談重心上移。下半月企業(yè)正常生產為主,需求面表現一般,市場現貨成交剛需,商談重心穩(wěn)定。

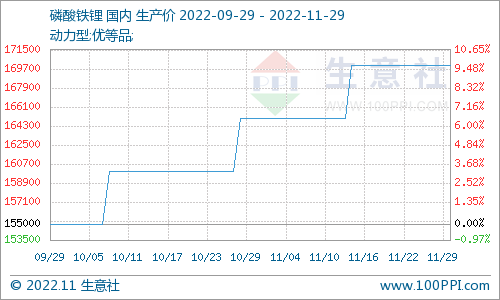

下游磷酸鐵鋰價格穩(wěn)中上行,磷酸鐵鋰市場下游剛需采購為主,開工率平穩(wěn),采購氛圍一般,整體市場保持穩(wěn)中偏強,廠家貨源僅供應老客戶,主要以合約客戶排單發(fā)貨為主,整體市場商談氛圍尚可。隨后鋰鹽小幅回撤,磷酸鐵鋰成本小幅下行,但報價成交總體企穩(wěn)。

據生意社碳酸鋰分析師認為,目前碳酸鋰市場需求高峰期已經過去,市場接貨意愿相對保守,貿易商報價松動下行,市場情緒或顯悲觀。但碳酸鋰受冬季產量的減弱和鋰礦端拍賣高價的支撐,預計短期碳酸鋰價格保持高位震蕩整理。

電池網微信

電池網微信