鋰礦:

本周鋰礦價格較為穩定。

鋰云母方面因高品位精礦稀缺、主流礦企如414鉭鈮清貨停售而導致價格企穩。

江西頭部鋰鹽廠因環保事件影響,無法新增礦山開采面,在碳酸鋰價格徹底企穩前也沒有全面復工的打算。

輝石方面,部分鋰鹽廠因成本倒掛等問題依舊有大量代工以及減停產的情況。

雖然本周鋰鹽產品的市場情況較為穩定,多數鋰鹽廠依舊沒有大量采購原料的預算。

鋰:

本周電池級碳酸鋰價格暫時止跌持穩,工業級碳酸鋰價格繼續上調。

由于“碳”“氫”價差過大,“工”“電”價格過大,導致工碳需求增強,且持貨商惜售情緒較濃,致使工碳市場緊俏形式愈顯,工碳價格繼續維持上行之勢。

但從整體供需層面來看,目前實際需求仍偏弱,供應端存量仍在。

短期價差導致工碳價格小幅反彈,待到氫氧化鋰價格回歸理性后,碳酸鋰價格屆時也將回歸正常水平。

本周氫氧化鋰持續跌勢。

與碳酸鋰行情不同,氫氧化鋰市場依舊表現清淡,并且受前期工碳價格大幅跳水的緣故,部分從業者多采工碳加工成氫氧化鋰,導致冶煉端氫氧化鋰需求進一步走弱。

預計后市,由于終端需求未見明顯起色,“碳”“氫”價差較大下,氫氧化鋰市場恐難有起色,價格仍有被拉低的可能。

鈷:

本周電鈷價格小幅上漲后又回落。

電鈷市場近期受交儲傳言影響,下游高溫合金廠和磁材廠少量補庫,電鈷廠商及貿易商跟盤抬價,但需求仍是處于疲軟狀態。因需求無法支撐電鈷價格上漲,且電鈷炒作風波接近尾聲,因此電鈷價格上漲停滯,且出現小幅回落。

本周硫酸鈷價格維穩。

從需求端來看,三元前驅排產情況仍未有回暖跡象,下游部分企業考慮節前備采,對原材料壓價意愿較強。

從供給端來看,部分鹽廠已在滿足安全庫存的前提下減產,或者切換產線轉向生產其他鈷產品。

目前硫酸鈷價格已經跌至低位,傳統鹽廠、回收料企業挺價意愿較強。考慮成本支撐,預期下周硫酸鈷價格或將企穩盤整。

本周鈷中間品價格暫時維穩。

從需求端來看,由于鈷鹽相關產品出售價格走低,鈷鹽廠零單采購中間品壓價意愿較強。

從供給端來看,參考海外電鈷報價的部分礦企其系數扣減幅度相較于過去有較大的讓步。受近日頭部礦企權益金事件順利解決事件影響,海外電鈷價格走弱,中間品成本支撐減弱。

總體來看,目前上下游報價價差依舊較大,零單成交較困難。供需博弈下,預期下周鈷中間品價格會小幅下行。

本周四鈷價格略微下行,整體態勢基本持穩。

下游鈷酸鋰廠商采購意愿稍弱,目前正在消耗四鈷庫存,且采購方多持觀望態度,近期暫無采購計劃。

綜合因素導致四鈷價格經歷連續下跌后,目前跌速放緩。預計下周四鈷價格也將基本持穩。

三元材料:

本周三元材料維穩。

碳氫價格走勢相左,碳酸鋰價格回穩下中鎳制造成本基本持穩,高鎳成本繼續下行。

下游需求端仍較為疲軟,暫無恢復預期,但隨碳酸鋰價波動,詢盤問貨活躍度增加,但觀望情緒濃厚,實際成交仍少。

后市預期受碳酸鋰價格帶動,中鎳材料價格有望趨穩,但高鎳材料受成本影響仍具下行空間。

三元前驅體:

本周三元前驅價格維穩。

從需求端來看,目前下游動力仍處于弱勢行情,消費端有周期性微轉暖跡象。

近期鋰價價格波動,正極材料端庫存雖不高,對采購前驅仍持觀望態度。

從供給端來看,三元前驅廠總體開工率不佳,部分已經停產的基地五月尚未有復工計劃。

部分前驅小廠為出貨,中低鎳產品價格已跌破成本線。

后市預期,考慮成本支撐,鎳鈷已跌至低位進一步下調空間有限,預期下周中低鎳前驅價格或將維穩,高鎳前驅價格小幅下行。

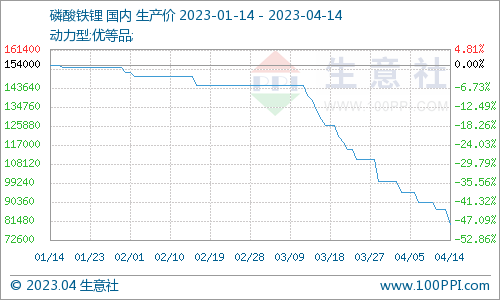

磷酸鐵鋰:

本周磷酸鐵鋰價格小幅下跌。

本周電池級碳酸鋰價格暫穩,工業級碳酸鋰小幅回調,成本端趨于穩定。

市場方面,需求未見明顯恢復,訂單暫無實質性增長,僅詢價活躍度提高。

當前報價和成交價小幅走低,市場較弱下,短期預計磷酸鐵鋰價格仍將小幅下行。

負極:

本周負極價格仍偏弱運行。

原料端:低硫焦主流價格目前大體持穩,部分廠家報價小幅上漲;針狀焦近期出貨情況無明顯好轉,下游負極廠家以消耗庫存剛需采購為主,針狀焦價格持續下行。

石墨化端:石墨化市場供需情況無明顯好轉,新進廠家會優先釋放石墨化產能以代工業務為主,在下游負極廠持續向上傳導壓力下石墨化價格承壓運行,后續或有脫離成本支撐下跌的可能。

近期消費端需求小幅轉好但因占比較小對整體負極材料需求無主要支撐,動力與儲能端短期仍以消化庫存觀望上游原料價格為主,負極市場訂單情況無明顯回暖,負極廠家本月多降低產線開工消耗自身庫存為主。

隔膜:

本周隔膜價格持穩。

近期隔膜整體需求依舊處于低位,訂單、需求并無明顯走強的趨勢,但部分廠商認為,鋰鹽價格止跌并小幅回暖,將在一定程度上給予市場信心,后續需求或將逐漸恢復。

電解液:

電解液價格目前價格暫穩。

六氟磷酸鋰價格暫穩。

買賣雙方目前博弈中,下游仍有壓價意向,但六氟由于持續去庫一段時間,供應和成本兩面支撐,價格不再下跌。

溶劑、常規添加劑暫穩。目前電解液價格整體暫穩。

鈉電:

從正極材料的成本情況來看,若后期鈉電正極能夠實現規模化量產,當碳酸鋰價格降至15萬元/噸,鈉電正極材料較錳酸鋰和磷酸鐵鋰仍有價格優勢。

如若碳酸鋰價格持續下降,鈉電較鋰電成本優勢將有明顯削弱。

據統計,22年鈉離子電池產能僅達2Gwh,預計到23年可實現約30Gwh的鈉電池產能

下游與終端:

終端市場走勢仍較為穩定。

近期鋰鹽價格小幅回暖,推動下游對電芯、材料價格關注度、詢單頻率有所提升,但整體來看,電芯因生產周期的原因,其反應的價格稍顯滯后,因此整體實際采購增量不甚明顯。

電池網微信

電池網微信